Article Detail

文章详情

资产的一般问题

一、资产的确认条件

有关会计的最重要的规则都规定在会计准则中。佩顿与利特尔顿合著的《公司会计准则导论》(1940)首次提出了用会计准则代替以前的会计原则。我国企业会计准则认为:“资产是企业过去的交易或者事项形成的、由企业拥有或者控制的、预期会给企业带来经济利益的资源。”

一项资源不仅要符合资产的定义,还要符合资产的两个确认条件——其一“与该资源有关的经济利益很可能流入企业”;其二是“取得成本或者其价值能够可靠地计量”。

会计要素普遍存在“确认”的问题。“确认”是“将某一项目,作为一项资产、负债、营业收入、费用等正式列入某一个体财务报表的过程。它包括同时用文字和数字描述某一项目,其金额包括在报表总计之中。”

第一个确认条件说的是可能性,可能性很大(大于95%)的情况下才能列入会计报表。第二认条件要求能够 “用数字描述资产”,就是说,资产应当有可靠的入账价值。

为规范扶贫发放长者生活津贴,香港社会福利署对长者的收入及资产作出定义,其中资产包括非自住物业、土地、现金、银行存款、股份投资、金条金币、商业车辆及营业牌照,但不包括长者的金牙或玉器。

二、从会计等式到资产负债表

(一)会计等式

帕乔利在“簿记论”中指出:“所拥有之财物”与“所有权”是资产的两个方面。(如果)将你财产目录的第一项即你所拥有的货币数量登记到日记账中去,为了理解财产目录的内容记入日记账和分类账,你必须学会另外两个术语:一个称为“现金”,另一个称为“资本”。

1830年,被誉为“现代会计教科书之父”的美国人托马斯·琼斯出版了《簿记原理与实务》一书,提出了“财产及所有权两大关键要素说”:资产=产权,后来演变为:资产=业主权益。

(二)会计恒等式

会计等式的理论基础是权益理论。权益理论认为全部资产对应着全部权益,且在全部权益中并不区分业主权益和债权人权益,而且把债权人权益纳入业主权益中。在权益理论成为主流的同时,已经有人提出资产应当分别对应于债权人的权益和业主的权益。例如,早在1608年,西蒙·斯蒂文(1845~1620)就在《数学惯例法》中提出:资产=负债+股本+损益=负债+股本+(收入-费用)

1736年,英国人约翰·梅尔在爱丁堡出版的《簿记法》被誉为“最完美的意大利簿记的典型”。《簿记法》中提出的复式记账第一等式是:资产=资本,又提出了第二等式:资产-负债=纯资本。

1822年,英国人B.F.Foster提出:积极财产(资产)-消极财产(负债)=财产(资本)

美国人斯普拉格(1842~1912)认为“企业对它的所有者或资本家和对它的‘其他’债务的立场并不相同。企业是所有者‘拥有的’这种说法比企业‘欠’所有者的说法更为恰当。”

斯普拉格主张把权益分为业主权益和债权人权益两个性质不同的部分。在他之前,还没有人明确对于二者进行区分,尽管区分或者不区分并不影响会计等式的成立。

斯普拉格在1907年出版了《帐户原理》一书中提到了初期会计方程式:

拥有的+应收的=应付的+权益

斯普拉格于1880年在《簿记员》杂志上发表了标题为“账户代数学”的连载文章,提出了会计恒等式:资产=负债+所有者权益。

资产来源于股东和债权人。可以说,企业的资产分别归股东所有或者归债权人所有,其中,归属股东的部分除了股东的投入,还包括了经营对于资产的影响。

斯普拉格的会计恒等式(资产=负债+所有者权益)注定要成为今天会计教育发展的起点,并且是会计学教育以后修订的焦点。在这方面,斯普拉格的公理已经被公认为美国会计理论前古典学派的精髓。他的著作是这种独一无二的、实质上完整的理论的见证,这种理论是现代美国会计发展的基础。——普雷维茨、莫里诺:《美国会计史——会计文化的意义》

会计等式的发展脉络始终围绕着一条主线,这就是资产的两面性:一方面,资产对应着实物;另一方面,资产分别对应着股东权益和债权人的权益。

(三)资产负债表的逻辑

会计恒等式是资产负债表的逻辑基础。资产负债表

年 月 日 单位:元

| 资产 |

期末 余额 |

年初 余额 |

负债和所有者权益 |

期末 余额 |

年初 余额 |

| 流动资产: | 流动负债: | ||||

| 货币资金 | 短期借款 | ||||

| 交易性金融资产 | 交易性金融负债 | ||||

| 应收票据 | 应付票据 | ||||

| 应收账款 | 应付账款 | ||||

| 预付款项 | 预收款项 | ||||

| 应收利息 | 应付职工薪酬 | ||||

| 应收股利 | 应交税费 | ||||

| 其他应收款 | 应付利息 | ||||

| 存货 | 应付股利 | ||||

| 一年内到期的非流动资产 | 其他应付款 | ||||

| 其他流动资产 | 一年内到期的非流动负债 | ||||

| 流动资产合计 | 其他流动负债 | ||||

| 非流动资产: | 流动负债合计 | ||||

| 可供出售金融资产 | 非流动负债: | ||||

| 持有至到期投资 | 长期借款 | ||||

| 长期应收款 | 应付债券 | ||||

| 长期股权投资 | 长期应付款 | ||||

| 投资性房地产 | 预计负债 | ||||

| 固定资产 | 递延所得税负债 | ||||

| 在建工程 | 其他非流动负债 | ||||

| 工程物资 | 非流动负债合计 | ||||

| 固定资产清理 | 负债合计 | ||||

| 无形资产 | 所有者权益: | ||||

| 开发支出 | 实收资本(股本) | ||||

| 商誉 | 资本公积 | ||||

| 长期待摊费用 | 减:库存股 | ||||

| 递延所得税资产 | 盈余公积 | ||||

| 其他非流动资产 | 未分配利润 | ||||

| 非流动资产合计 | 所有者权益合计 | ||||

| 资产总计 | 负债和所有者权益总计 | ||||

戈特里布资产负债表

| 镑 | 先令 | 便士 | |

| 现金 | 2229 | 10 | 3 |

| 借款 | 20 | ||

| 存货 | 16 | ||

| 资产合计: | 2265 | 10 | 3 |

| 我戈特里布自有资本 | 2000 | ||

| 外来资本 | 44 | 16 | |

| 资本合计: | 2044 | 16 | |

| 两方对比所得纯利 | 220 | 14 | 3 |

戈特里布资产负债表也包括了应属于利润表的内容。“和兄弟编制资产负债表”,这一句流行于十六世纪德国商人之间的话,意思是合伙人之间准备开始清算债权债务,分配合伙利润,然后终止合伙关系。

是光绪二十三年(1897年)终中国通商银行于编制了我国的第一张资产负债表(那时称为“帐略”,原文均为大写数目)。

本银行自光绪23年4月26日开帐,至12月底为止,除应给存户利息开销一切外,获净利规银157 074.02两。支7月1日以前三厘股息规银6 372.97两。支7月1日开办以来至年底止,八厘股息规银100 000两。余规银50 701.05两,拨入下届结算。谨将简明帐略刊布,以便存股诸君公览。

中国通商银行办事总董朱佩珍、严信厚、严滢、陈猷。

第一届帐略如下:自光绪23年7月1日起至12月29日止,经结:

| 该股本 | 规银 | 2 500 000.00两 |

| 该户部长存 | 规银 | 1 000 000.00两 |

| 该各存项 | 规银 | 1 618 659.00两 |

| 该应付汇票 | 规银 | 49 542.06两 |

| 该各分行往来存 | 规银 | 44 299.02两 |

| 该采结各款 | 规银 | 157 074.02两 |

| 共计结该 | 规银 | 5 369 574.10两 |

| 存现 | 规银 | 119 362.12两 |

| 存金银条 | 规银 | 166 640.00两 |

| 存应收汇票 | 规银 | 1 104 485.41两 |

| 存押款放帐 | 规银 | 3 948 976.75两 |

| 存房产 | 规银 | 19 610.51两 |

| 在各行家私纸张 | 规银 | 10 499.31两 |

| 共计结存 | 规银 | 5 369 574.10两 |

三、资产的分类

(一)流动资产和非流动资产

资产负债表把资产分为流动资产和非流动资产两个大类。关于流动资产,有一个早期代表性定义(1938):流动资产是“那些将要在经常性经营过程中转化为现金的资产和取得的那些可用于转化为现金的资产。”可见,流动资产的功能就是要转化为现金。

现金具有最强的流动性。生产设备、生产厂房等大型资产虽然也能够转化为现金,但一定是偶然的和非经常性的。因为大型资产的功能是形成长期生产经营能力,并非要转换为现金,所以称为“非流动资产”。

哈佛大学研究管理控制的教授罗伯特·N·安东尼(1978)认为,“流动资产这个词指的是现金或者能在短期(通常是一年)内变换成现金的那些资产。”

“在一年或超过一年的一个经营周期之内变换成现金”就成了通行的划分流动资产与非流动资产的标准。流动资产又可称为短期资产,非流动资产又可称为长期资产。

但“短期内变换成现金”是指流动资产变现的意愿,有的库存商品虽然超过一年还销售不出去,仍然属于流动资产。而且“短期内变换成现金”是指最终目的而言,例如,原材料投入生产后,就转换成处于加工环节中的未完工产品,又转换成完工产品。虽然没有直接转换为现金,但其最终目的还是要在短期内通过销售转换为现金。

帕乔利在“簿记论”中要求商人们登记财产时“总是应先记录那些价值高且易丢失的东西,诸如现金、珠宝和银器,然后必须按照适当的顺序将所有其它事项填入财产目录。”

流动资产处于资产负债表的醒目位置:列资产项目的上方,而且按照流动性由强到弱的顺序自上而下地排列。

英国公司法1929年首次提出在资产负债表上划分流动资产和固定资产。

(二)按资产形态分类

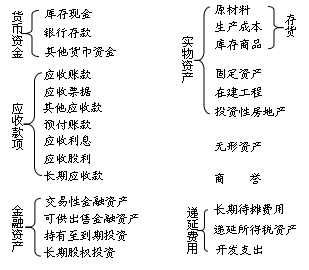

分类,是根据对象的共同点和差异点,将对象区分为不同各类的逻辑方法。分类是以比较为基础的。通过比较识别出事物之间共同点和差异点,然后,根据共同点将事物归合为较大的类,根据差异点将事物划分为较小的类,从而将事物区分为具有一定从属关系的不同等级的系统,这就叫做分类。形态是指资产的外观和存在的方式。资产可按形态的不同分为货币资金、应收款项、实物资产、无形资产、商誉、金融资产、递延资产共七个类别。具体形态相似的资产,其对应的账户名称和记账方法也是相似的。

四、资产的账面价值

体现在资产负债表中的资产价值称为资产的账面价值。资产的账面价值有不同的确定方法,取决于资产的计量属性。主要有历史成本属性、公允价值属性和重置成本属性。(一)历史成本

“资产通常按照获得时所付的价钱来估价的计价原则叫做历史成本原则。”历史成本又叫做原始成本。二十世纪初以来,历史成本原则成为资产计价的主导原则。萨缪尔森认为:“会计人员之所以使用历史成本,是因为它反映的是客观的评价并且容易证实。”

货币资金、应收款项、实物资产、无形资产、商誉、递延资产等相当多的资产基本上都按历史成本计价。

(二)公允价值

公允价值是资产在惯常市场活动下的交易价格。我国企业会计准则认为,公允价值是指市场参与者在计量日发生的有序交易中,出售一项资产所能收到或者转移一项负债所需支付的价格。

德勤亚太区金融服务领导人菲利普▪哥特,认为(2008年)“公允价值只是把情况表现出来,市场波动的影响被公允价值准则所捕获,但经济危机并不是由公允价值准则引起的。会计准则尽其所能做到信息透明性,这个信息可能有点刺耳,但正是其目的之所在,通过市场不断调整,让大家正确对待这个问题。而改变会计准则,比如停止使用公允价值,正如起火后,关掉火警警报,火不会自己灭掉一样。”

(三)重置成本

重置成本又称现时成本或现时投入成本。是指要当期重新购置同类新资产的市场价格扣减持有资产已使用年限的累计折旧后的金额。在财产清查中,盘盈的原材料和固定资产等(有新的也有旧的),在入账时常常找不到历史成本,公允价值也不是这些资产的计量属性。在盘盈当期重新取得同样的或者相似的资产所支付的代价,就是盘盈资产的账面价值。

(四)可变现净值

可变现净值又称预期脱手价值。在资产负债表日,存货要按照历史成本和可变现净值孰低法确定账面价值。可变现净值就是存货的估计销售价格减去完工时估计将要发生的成本、估计的销售费用和相关税费用后的金额。(五)现值

现值指资产从其持续使用和最终处置的过程中所产生的预计未来净现金流入量(终值)折现为当期会计期间的价值金额。例如,购置大型资产要分十年付清货款时,把应付款总额作为设备的账面价值就不合适,因为其中包括了融资费用,所以要把各年应付款的现值之和作为设备的入账价值。

在资产的可收回金额低于其账面价值的情况下,应当确认资产减值,将资产账面价值减记至可收回金额。对于该项资产在当前会计期间的可收回金额的计量就要采用现值计量属性。